Построение отчета о движении денежных средств опирается на разделение деятельности организации на три вида:

1) текущую (основную);

2) инвестиционную;

3) финансовую.

Текущая деятельность приносит организации основные доходы и связана с производством продукции, выполнением работ, оказанием услуг, которые являются уставными видами деятельности.

Поступления денежных средств от покупателей за реализованную продукцию, оказанные услуги, авансов, полученных от покупателей, арендной платы, комиссионных являются примерами поступлений от текущей деятельности.

В ходе текущей деятельности денежные средства используются на:

оплату счетов поставщиков;

выплату заработной платы;

оплату задолженности бюджету по налогам и др.

Нормально работающая организация должна генерировать денежный поток в ходе текущей деятельности. Без него невозможна стабильная, рассчитанная на долгосрочную перспективу работа по расширению и развитию бизнеса. Отрицательный или незначительный денежный поток от основной деятельности является сигналом грядущих финансовых проблем. Конечно, восполнить нехватку денежных средств от текущей деятельности можно, продав часть активов или получив кредиты, но не следует это рассматривать как обычное явление. Данная вынужденная мера не может быть прочной основой деятельности организации на долгосрочную перспективу. Будете вы продавать свой автомобиль или драгоценности, если вам нужно всего лишь купить батон хлеба и молоком Если вы имеете стабильную заработную плату, то, оказавшись в какой-то момент без денег, вероятнее всего, возьмете деньги в долг.

Инвестиционная деятельность связана прежде всего с капитальными вложениями организации в приобретение земельных участков, зданий, оборудования и иных внеоборотных активов, а также долгосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг долгосрочного характера.

Примерами притока денежных средств от инвестиционной деятельности, если ее нельзя отнести к коммерческой, т.е. к операционной или финансовой деятельности, являются поступления:

от продажи долей участия в других компаниях, продажи долевых и долговых инструментов;

продажи основных средств, нематериальных активов и других долгосрочных активов;

возврата ранее предоставленных другим организациям кредитов;

срочных контрактов (опционов, свопов).

Отток денежных средств (платежи) в результате инвестиционной деятельности происходит вследствие:

покупки основных средств и нематериальных активов;

приобретения долевых и долговых инструментов других организаций и долей участия в предприятиях с иностранным капиталом;

предоставления кредитов и выдачи авансов;

платежей по срочным контрактам (опционам и свопам).

Инвестиционная деятельность связана прежде всего с оттоком денежных средств, необходимых для расширения производства, модернизации, перевооружения, и возможна при наличии у организации свободных денег, которые ждут более выгодного вложения. Однако продажа внеоборотных активов и другие операции, связанные с оттоком денежных средств, практикуются организациями при финансовых затруднениях и для повышения рентабельности бизнеса в целом,

Финансовая деятельность, представленная в отчете о движении денежных средств, связана прежде всего с выпуском акций, облигаций, векселей, выплатой дивидендов, погашением облигаций и выкупом собственных акций.

Примерами притока денежных средств от финансовой деятельности могут служить:

поступления от эмиссии акций;

поступления от выпуска облигационных займов и выдачи векселей.

Отток денежных средств от финансовой деятельности организации происходит в результате:

выплаты дивидендов акционерам;

приобретения акций своей организации;

погашения облигационных займов.

Финансовые операции призваны при недостатке денежных средств обеспечить дополнительный их приток для осуществления крупных инвестиционных проектов. Однако финансирование нехватки денежных средств от текущей деятельности за счет выпуска акций, как правило, не приводит к позитивным результатам.

Остаток денежных средств на конец периода складывается из остатка денежных средств на начало периода и нетто-потока денежных средств от всех видов деятельности за период,

Как говорилось ранее, основным источником денежных средств организации является текущая или основная деятельность.

Каким образом определить денежный поток от основной деятельности при отсутствии доступа к данным бухгалтерского учета организации? Конечно, бухгалтер ежедневно получает выписки с расчетных счетов и может отслеживать поступление денежных средств и их снятие со счетов. Но определить денежный поток можно, не имея доступа к выпискам со счетов организации. Это делается на основе отчетных данных - баланса и отчета о прибылях и убытках, для чего необходим ряд корректировок. Мы будем исходить из того, Что учетной политикой организации предусматривается отражение операций на базе принципа начисления, а это означает, что выручка, показанная в отчете о прибылях и убытках, не эквивалентна денежным поступлениям, а затраты - расходованию денежных средств.

Рассмотрим самый простой пример корректировки для получения информации о денежном потоке от текущей деятельности, для чего потребуются данные баланса и отчета о прибылях и убытках.

Чистая прибыль должна быть увеличена на сумму амортизационных отчислений, поскольку амортизационные расходы не предусматривают платежей в денежной форме, а начисляются, т.е. производится расчеты и делается запись о расходах. Движения денежных средств при этом не происходит.

Увеличение остатков запасов, которые можно определить по ответствующим статьям баланса, приводит к замораживанию и оттоку денежных средств, а сокращение - к высвобождению и притоку. Поэтому сумму прироста остатков запасов нужно вычесть из чистой прибыли, сумму сокращения прибавить к ней.

Подобное происходит и при увеличении остатков дебиторской задолженности, когда денежные средства оказываются связанными в расчетах, т.е. увеличение остатков дебиторской задолженности приводит к оттоку денежных средств, а их сокращение - к поступлению. Увеличение остатков дебиторской задолженности вычитается из чистой прибыли, а сокращение прибавляется к ней.

Изменение кредиторской задолженности влияет на денежный поток по-другому. Увеличение остатков кредиторской задолженности равносильно притоку денежных средств, их сокращение - оттоку. Увеличение кредиторской задолженности (поставщикам и другим кредиторам) означает, что их счета не были оплачены и деньги остались у организации. А при сокращении происходит оплата счетов и как следствие - уменьшение денежных средств. Поэтому увеличение кредиторской задолженности прибавляется к чистой прибыли, а сокращение вычитается из нее.

Денежный поток от текущей деятельности можно рассчитать: косвенным или прямым методом. Согласно первому методу корректировка начинается с чистой прибыли, что и было сделано выше. При втором методе корректировка начинается с выручки от реализации и проводится далее по всем статьям расходов, причем величина денежного потока от текущей деятельности получается одинаковая.

Сумма денежных средств, возникающая в результате операционной деятельности, является важнейшим показателем того, создает ли данная категория деятельности достаточно денежных средств для погашения займов, поддержания производительной способности компании, выплаты дивидендов (и осуществления новых инвестиций) без привлечения внешних источников финансирования.

Пример - операционная деятельность, не создающая денежные средства

Ваша производственная деятельность не создает денежные средства в связи с быстрым приростом запасов и чрезмерно высоким уровнем кредитования клиентов. До тех пор пока не будут предприняты корректирующие меры, вам будет требоваться все больше денежных средств от банков или инвесторов.

Если же такое положение дел предусмотрено, то финансовые потребности следовало планировать заранее.

При прогнозировании денежных потоков по операционной деятельности представляет ценность информация об отдельных их компонентах в увязке с прочей информацией.

Примеры - Прогнозирование денежных потоков по операционной деятельности

1. Вы управляете сетью крупных универсальных магазинов. Для открытия каждого магазина требуются дополнительные запасы на сумму $50 000. Данный факт можно представить в финансовой отчетности, что позволит осуществлять мониторинг в будущие периоды.

2. Вы производитель. Каждый раз, когда вы осваиваете новый зарубежный рынок, вам требуются дополнительные запасы на $80 000, а ваша дебиторская задолженность увеличивается на $120 000. Данный факт можно представить в финансовой отчетности, что позволит осуществлять мониторинг в будущие периоды.

Денежные потоки по операционной деятельности формируются главным образом в ходе основной деятельности, создающей выручку компании. Таким образом, они обычно являются результатом операций, влияющих на образование чистой прибыли

Примерами потоков денежных средств по операционной деятельности могут служить:

(1) поступления от продажи товаров и предоставления услуг;

(Ц) поступления рентных платежей за предоставление прав, вознаграждений, комиссионных и прочих видов выручки;

Пример - Вознаграждения

Вы предоставляете право ведения ресторанного бизнеса по франшизе.

Вы получаете ежегодное вознаграждение за передачу монопольного или льготного права от каждого ресторана и с каждого поданного блюда. (III)

выплаты поставщикам товаров (и услуг); (IV)

выплаты работникам (и от их имени); (V)

поступления и выплаты страховых компаний по страховым премиям, искам, по рентным и прочим видам страховых полисов; (VI)

выплаты (или возмещение) налогов на прибыль, кроме относящихся к финансовой или инвестиционной деятельности; (VII)

поступления (и выплаты) по договорам на выполнение коммерческих (или биржевых) операций.

В результате некоторых операций, например продажи производственного объекта, может возникать финансовый результат, который включается в чистую прибыль.

Однако соответствующий денежный поток относится к инвестиционной деятельности.

Пример - Прибыль от продажи производственного объекта включается в чистую прибыль

Вы продаете станок и включаете прибыль в размере $4 000 в расчет чистой прибыли. Для целей учета движения денежных средств данный доход вычитается из чистой прибыли и учитывается в инвестиционной деятельности.

Компании, специализирующиеся на операциях с ценными бумагами, будут отражать их как запасы, приобретаемые с целью перепродажи. Потоки денежных средств, образуемые в результате операций купли-продажи ценных бумаг, классифицируются как операционная деятельность. Что касается других компаний, то для них это будет либо инвестиционной деятельностью, либо эквивалентами денежных средств (см. выше).

Авансирование денежных средств и предоставление займов финансовыми институтами обычно классифицируется как операционная деятельность, так как они относятся к основной деятельности, создающей выручку компании.

Пример - Займы, предоставляемые финансовыми институтами

Вы являетесь финансовым институтом. Предоставление займов и получение средств в счет их погашения - ваша основная деятельность. Денежные потоки, образуемые указанными операциями, относятся к операционной деятельности.

Еще по теме 3.1. Операционная деятельность:

- 2.3. Анализ операционной деятельности и разработка базовых параметров операционной политики

- 3.4. Отражение потоков денежных средств по операционной деятельности

Предприятия функционируют на рынке, как правило, в условиях очень жесткой конкуренции. Если компания оказалась в борьбе проигравшим, оно уходит с рынка и становится банкротом. Чтобы сохранять позицию на рынке, фирме необходимо непрерывно отслеживать любые изменения, происходящие в рыночной среде, вырабатывать собственные способы противодействия негативным воздействиям для сохранения конкурентоспособности.

Операционная деятельность - это деятельность фирмы, которая является основной и приносит организации значительную часть дохода, а также прочая деятельность, за исключением финансовой и инвестиционной. Другими словами, это то, ради чего непосредственно было создано предприятие.

Характер операционной деятельности, прежде всего, определяется спецификой и особенностями отрасли, к которой принадлежит данной предприятие. Для большинства компаний в ее основе лежит торговая, которая может дополняться осуществляемой финансовой либо инвестиционной.

Особенности понятия

Операционная деятельность характеризуется следующими особенностями:

- Именно она представляет собой главный компонент хозяйственной деятельности фирмы. Значительная часть персонала компании, значительная доля всех формируемых активов идет на обслуживание этой деятельности. Таким образом, в нормальных условиях прибыль от нее имеет значительный удельный вес.

- Операционная деятельность предприятия является приоритетной по отношению остальным видам. По этой причине развитие любых других направлений не должно находиться в противоречии с операционной деятельностью.

- Интенсивность развития приоритетного является главным параметром, используемым для оценки стадий жизненного цикла фирмы.

- Операционная деятельность ориентирована преимущественно на товарный рынок, тогда как инвестиционная либо финансовая - на финансовый рынок.

- Все хозяйственные операции, связанные с операционной деятельностью, имеют регулярный характер. По ней частота операций является самой высокой.

- Осуществление приоритетной деятельности связано с теми средствами, которые уже инвестированы в нее. Будущее инвестирование средств является предметом финансовой либо инвестиционной деятельности. Капитал, инвестированный в приоритетную деятельность, становится операционными активами фирмы. От состава, скорости обращения, сбалансированности и остальных характеристик операционных активов во многом зависит способность организации к генерированию операционной прибыли.

- Операционная деятельность потребляет большой объем живого труда. В финансовой и инвестиционной деятельности затраты живого труда являются несущественными. Таким образом, способность фирмы генерировать прибыль зависит в значительной степени от квалификационного и профессионального состава персонала, достаточности

- Приоритетному виду деятельности присущи специфические риски (операционные риски). Уровень должен соотноситься в первую очередь с уровнем операционного риска.

В процессе осуществления приоритетной деятельности генерируются три вида операционной прибыли:

- чистая;

- маржинальная;

- валовая.

Таким образом, операционная деятельность играет главную роль в процессе формирования Именно на осуществление этого вида деятельности расходуется значительная доля материальных и трудовых ресурсов. В том случае, если приоритетная деятельность является неэффективной, предприятие может стать банкротом и будет вынуждено уйти с рынка.

Понятие финансовых инвестиций

Инвестиции являются вложением в капитал с целью последующего его увеличения или сохранения.

Инвестиционная деятельность - это совокупность практических действий граждан, юридических лиц и государства по приобретению и реализации необоротных активов, а также финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств.

Инвестиционная деятельность делится на виды, которые зависят от источника инвестирования.

Инвестиционная деятельность охватывает не одну сферу экономической жизни, она направлена на научно-технический прогресс, государственное управление экономикой, финансово-банковскую деятельность, ценообразование и т.п.

Рис. 12.1. Субъекты инвестиционной деятельности

Субъекты инвестиционной деятельности (рис. 12.1) независимо от форм собственности и хозяйствования имеют равные права в осуществлении этой деятельности, определяют цели, направления, виды и объемы инвестиций независимо и самостоятельно, привлекают для их реализации любых участников инвестиционной деятельности, часто организовывая конкурсы и торги.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация инвестиций. В состав инвестиционной сферы включаются: - сфера капитального строительства, экологическая сфера, инновационная сфера, сфера обращения финансового капитала и реализации имущественных прав субъектов инвестиционной деятельности.

Объектом инвестиционной деятельности может быть любое имущество. Перечень объектов представлен на рис. 12.2.

Основной целью инвестиционной деятельности является обеспечение наиболее эффективных путей реализации инвестиционной стратегии фирмы или предприятия на отдельных этапах их развития.

Рис. 12.2. Объекты инвестиционной деятельности

Классификация инвестиций

И. Бланк предлагает наиболее комплексная классификация инвестиций (табл. 12.1).

в Зависимости от направлений осуществления инвестиционной деятельности выделяют:

1) интеллектуальные инвестиции - приобретение лицензий, патентов, программных продуктов; финансирование научных разработок; подготовка и переподготовка специалистов;

2) аннуитет - инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. Прежде всего, это вложение средств в страховые и пенсионные фонды.

Финансовые инвестиции - это активы, которые содержатся предприятием с целью увеличения прибыли за счет процентов, дивидендов и т.п., роста стоимости капитала или получения других выгод для инвестора.

К финансовым инвестициям относятся инвестиции в:

o облигации;

o депозитные сертификаты;

o казначейские обязательства;

o другие ценные бумаги;

o капитал других предприятий.

Таблица 12.1. Классификация инвестиций

|

Классификационные признаки 1 |

Виды инвестиций 2 |

Характеристика 3 |

||

|

1. По объектам вложения |

Реальные |

Вложения средств в реальные активы как материальные, так и нематериальные, то есть производство, реконструкция, строительство, модернизация определенных мощностей, переоснащение производства. |

||

|

Финансовые |

Вложения средств в различные финансовые инструменты, преимущественно в ценные бумаги |

|||

|

2. По уровню риска |

Безрисковые |

Вложения средств в объекты инвестирования, по которым отсутствует реальный риск потери капитала и практически гарантировано получение расчетной суммы инвестиционного дохода |

||

|

Рисковые |

Предусматривает возможность потери прибыли или всей суммы инвестированного капитала |

|||

|

Венчурные |

Связано с кредитованием и финансированием научно-технических разработок и изобретений, также характеризуется высокой степенью риска |

|||

|

3. За субъектами инвестирования |

Отечественные |

Характеризуют вложения капитала резидентами, т.е. юридическими или физическими лицами данной страны в объекты инвестирования, которые находятся на ее территории |

||

|

Иностранные |

Предполагают вложения капитала нерезидентами в объекты (инструменты) инвестирования данной страны |

|||

|

4. По характеру участия в инвестировании |

Подразумевают прямое участие инвестора в выборе объектов инвестирования и вложения капитала. Они осуществляются путем непосредственного вложения капитала в уставные капиталы других предприятий. Прямое инвестирование осуществляют в основном опытные инвесторы, которые полностью проинформированы об объектах инвестирования |

|||

|

Косвенные (портфельные) |

Предполагают вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками) |

|||

|

5. По периоду инвестирования |

Краткосрочные |

Характеризуют вложения капитала на период до одного года (краткосрочные депозитные вклады, векселя, краткосрочные облигации) |

||

|

Долгосрочные |

Характеризуют вложения капитала на период более одного года (реальные инвестиции, связанные с процессом производства) |

|||

|

6. По формам собственности инвестируемого капитала |

Характеризуют вложения средств физических и юридических лиц |

|||

|

Государственные |

Характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных уровней и государственных внебюджетных фондов |

|||

|

Иностранные |

Характеризуют вложения иностранных инвесторов с целью получения прибыли или достижения социального эффекта |

|||

|

Характеризуют вложения капитала государственных предприятий и иностранных инвесторов |

||||

Текущие финансовые инвестиции - это инвестиции на срок, не превышающий одного года, и которые могут быть свободно реализованы в любой момент. Среди текущих финансовых инвестиций различают эквиваленты денежных средств и другие текущие финансовые инвестиции.

К эквивалентам денежных средств относятся:

o высоколиквидные ценные бумаги, которые характеризуются низкой доходностью и высокой надежностью;

o ценные бумаги, которые могут быть свободно реализованы в любой момент с минимальной (или без нее) потерей стоимости;

o ценные бумаги, которые имеют практически постоянную рыночную стоимость (в основном приобретаются как страховой резерв денежной наличности).

Другие текущие финансовые инвестиции :

o вращаться на активном рынке;

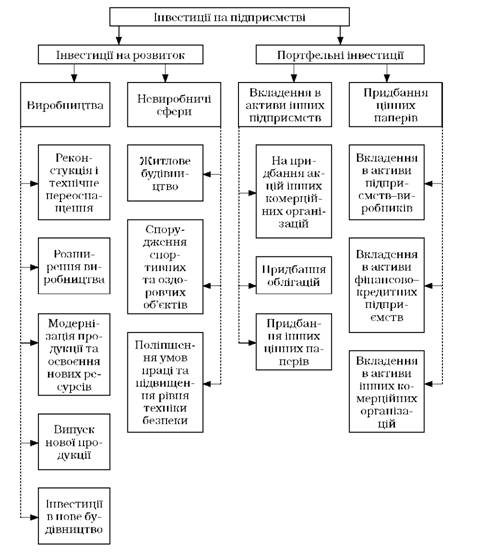

Рис. 12.3. Классификация инвестиций на предприятии

o быть свободно реализованы с незначительной потерей стоимости;

o иметь срок обращения в пределах года или приобретаются с целью перепродажи независимо от вида инвестиции;

o приносить доход в виде процентов или за счет разницы между покупной и продажной ценами при перепродаже.

Долгосрочные финансовые инвестиции - это инвестиции сроком погашения более одного года, а также инвестиции, которые не могут быть свободно реализованы в любой момент.